Задаци

област: буџет, ПДВ

математика: проценат, пропорција, реални бројеви

На графику су приказани јавни приходи који се оставрени у Републици Србији („пуњење буџета“).

Извор: Министарство финансија Републике Србије, Билтен јавних финансија 12/2021, бр. 208, 2021. година, стр. 43

1. Ако је износ остварен кроз ПДВ 658.932,9 милиона динара колико су износили јавни приходи у 2021?

-

0,27 билиона динара

-

2.711,65 милијарди динара

-

2.711,65 милиона динара

-

27,11 милијарди динара

Из релације ПДВ : 24,3% = укупно : 100% добијамо

658.932,9 : 24,3% = укупно:100%,

укупно = 2.711.658,0 милиона динара

1. Ако је износ остварен кроз ПДВ 658.932,9 милиона динара, који износ је остварен кроз акцизе у 2021?

-

352.345,34 милиона динара динара

-

3.523,45 милијарди динара

-

33,82 милијарде динара

-

330.822,28 милиона динара динара

Прва могућност је да искористимо резултат добијен у задатку 1.1. Тако добијамо да је преко акциза остварено \(2.711 658,0\cdot0,122=330.822,28\) динара.

Друга могућност је да тражени износ одредимо из пропoрције

ПДВ : 24,3% = Aкцизе : 12,2%

тако добијамо

Акцизе \(= \frac{(658.932,9\cdot0,122)}{0.243}=330,822.28\) динара.

област: ПДВ

математика: проценат, реални бројеви, скупови

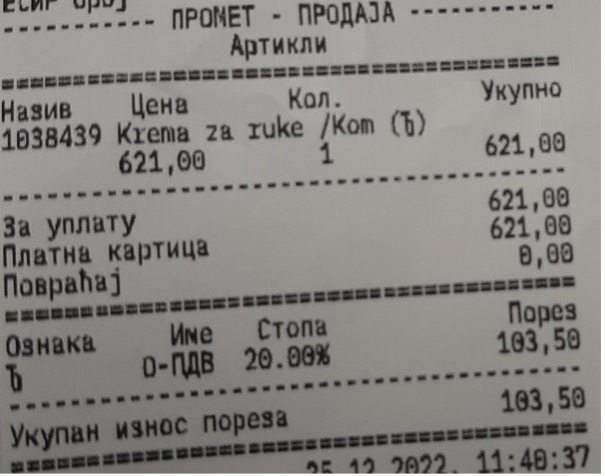

1. Приликом куповине креме за руке добијен је фисклани рачун на слици

Колико износи пореска основица за производ крема за руке?

-

142,00 динара

-

103,50 динара

-

517,50 динара

-

480,10 динара

Први начин:

Како је на рачуну исказана цена са порезом \(621,00\) и како је на рачуну наведен укупан износ пореза \(103,50\) добијамо да је пореска основица износила \(621,00-103,50=427,5\) динара.

Међутим, овакав начин можемо применити само када је купљен један производ по категорији пореске стопе јер на фискалном рачуну приказује само збирни ПДВ по кетегоријама.

Други начин: Како крема за руке спада у групу Ђ за пореску стопу, односно како се овај производ опорезује са 20% добијамо следеће

| производ | основица (цена без пореза) | категорија пореза | стопа пореза (p) | ПДВ | цена са порезом(малопродајна цена) |

|---|---|---|---|---|---|

| крема за руке | \(x\) | Ђ | 20% | $0.2\cdot x $ | \(1,2 x\) |

Сада добијамо \(1,2\cdot x=621,00\), па је \(x= 517.5\).

Односно,

| производ | основица (цена без пореза) | категорија пореза | стопа пореза(p) | ПДВ | цена са порезом(малопродајна цена) |

|---|---|---|---|---|---|

| крема за руке | 517.50 | Ђ | 20% | 103,50 | 621,00 |

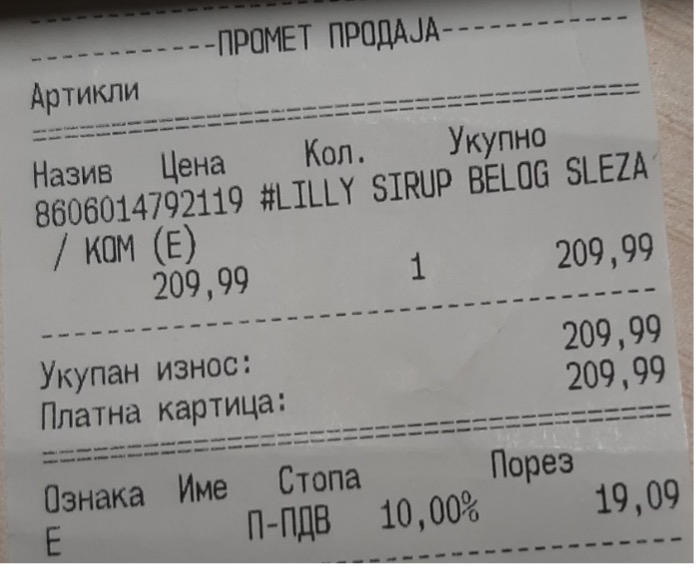

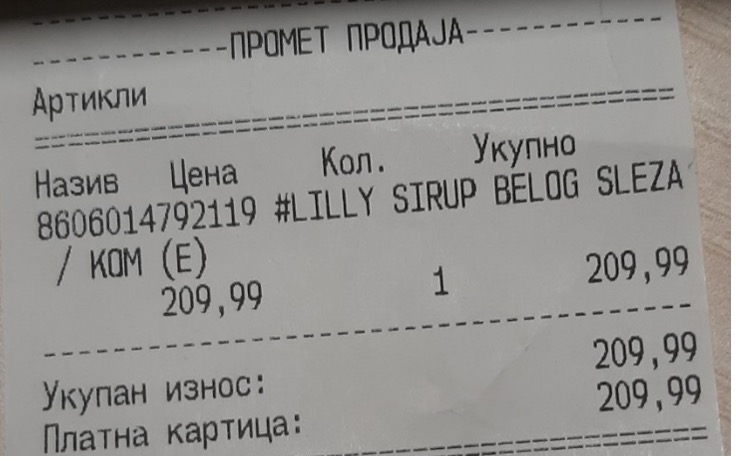

3. Ана је купила сируп од белог слеза, али је од фискланог рачуна сачувала само део који је на слици.

Колики износ ПДВ је платила Ана, а колика је пореска основица за сируп од белог слеза?

-

пореска основица=190,90 ПДВ=19,09

-

пореска основица=174,99 ПДВ=35,00

-

пореска основица=189,00 ПДВ=20,99

-

пореска основица=229,00 ПДВ=18,01

На рачуну имамо износ који је Ана платила, а то је износ са ПДВ. Прво морамо да одредимо по којој пореској стопи је обрачун ПДВ. Можемо искористити члан 23 у којем је наведено да се лекови опорезују по посебној пореској стопи која износи 10%. Друга могућност је да искористимо ознаку (Е) која је наведена поред производа, а која одређује у коју групу спада производ. Из Табеле пореских стопа видимо да (Е) означава посебну стопу која износи 10%.

Пореску основицу \(x\) добијамо из релације \(1,1\cdot x=209,99\), па је \(x=190,90\). ПДВ који је Ана платила износи \(209,99-190,90=19,09\) динара.

На рачуну је било